アクセスマップ

プジョー上尾

住所〒362-0021

埼玉県上尾市原市3912-1

Googleマップでみる

TEL048-720-2206

営業時間10:00-18:00

定休日火曜日・水曜日(祝日と2025年12月3日を除く)

アクセス方法電車)埼玉新都市交通「ニューシャトル」原市駅からお電話いただければ、お迎えに伺います。徒歩15分です。

お車)新大宮バイパス(国道17号線)から国道16号線を岩槻方面へ約1.5km、県道さいたま栗橋線に入り約300mです。

スタッフブログ

自動車保険もプジョーにおまかせ! 4

[2009/11/26]店長 塚田 智

「自賠責保険」の話を続けさせていただきます。

前回は、車検のない自動車・原付の自賠責保険切れにご注意!という案内をさせていただきました。さて今回は、保険料の話。

前にもお話しましたが、自賠責保険は「対人保険」です。事故で相手にけがを負わせてしまった時に、その治療費や入院費等を賄うものです。

従って、原付よりは軽自動車、軽自動車よりは普通自動車、という具合に保険料が高額になっていきます。至極当然と言えます。

では、「場所」によって保険料が異なることをご存知でしょうか。堅苦しくいえば「使用の本拠の位置」、平たく言えば「住所」によって4種類の保険料を設けているのです。

埼玉県と千葉県は一緒か?神奈川はどうか?関西とは違うのか?

・・・結論 全部一緒です。

4種類の保険料率とは次の通りです。

・本土

・本土の離島

・沖縄本島

・沖縄の離島

あまり細分化してしまうと事務が煩雑になってしまいますから、この際は〇〇県より△△県の方が事故が少ないというのは考えないことにしているようです。自動車は移動するもの・行き来するもの、と言う点が考え方の基本です。

従って、ここで言う「離島」とは、本土(本島)と交通の上で隔絶されていなければなりません。〇〇橋で繋がっていてはいけません。海底トンネルがあってもいけません。

関東地区なら、例えば神奈川の江ノ島は「本土」扱い・・・橋がありますね。東京の式根島は「本土の離島」扱い、ということです。

当然、保険料は「本土」が最も高額で「沖縄の離島」が最も低額です(一部同額のものもあります)。

一見不公平に感じられるかと思いますが、考えてみれば大いに交通事情の異なる環境であっても「全国とにかく一律」というのもおかしな話。「東京と一緒の保険料なんてバカバカしくて加入してられるか!」と言われるよりは、低額な料率を設けて得心してもらうこと。これもまた「無保険車」をなくすための一つの方法なのでしょう。

では最後に具体例・・・

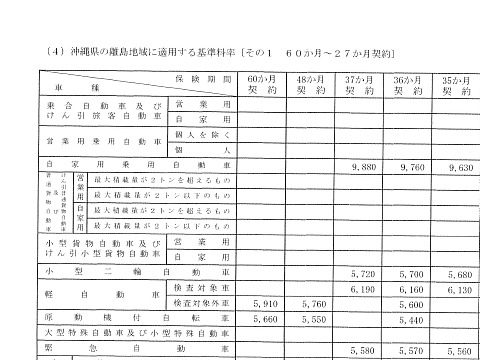

自家用乗用 37ヶ月

(プジョーの新車を購入する場合に最初に必要な保険料)

・本土 31,600円

・沖縄の離島 9,880円

ちょっとビックリ・・・

(自賠責の話はまだ続きます)

前回は、車検のない自動車・原付の自賠責保険切れにご注意!という案内をさせていただきました。さて今回は、保険料の話。

前にもお話しましたが、自賠責保険は「対人保険」です。事故で相手にけがを負わせてしまった時に、その治療費や入院費等を賄うものです。

従って、原付よりは軽自動車、軽自動車よりは普通自動車、という具合に保険料が高額になっていきます。至極当然と言えます。

では、「場所」によって保険料が異なることをご存知でしょうか。堅苦しくいえば「使用の本拠の位置」、平たく言えば「住所」によって4種類の保険料を設けているのです。

埼玉県と千葉県は一緒か?神奈川はどうか?関西とは違うのか?

・・・結論 全部一緒です。

4種類の保険料率とは次の通りです。

・本土

・本土の離島

・沖縄本島

・沖縄の離島

あまり細分化してしまうと事務が煩雑になってしまいますから、この際は〇〇県より△△県の方が事故が少ないというのは考えないことにしているようです。自動車は移動するもの・行き来するもの、と言う点が考え方の基本です。

従って、ここで言う「離島」とは、本土(本島)と交通の上で隔絶されていなければなりません。〇〇橋で繋がっていてはいけません。海底トンネルがあってもいけません。

関東地区なら、例えば神奈川の江ノ島は「本土」扱い・・・橋がありますね。東京の式根島は「本土の離島」扱い、ということです。

当然、保険料は「本土」が最も高額で「沖縄の離島」が最も低額です(一部同額のものもあります)。

一見不公平に感じられるかと思いますが、考えてみれば大いに交通事情の異なる環境であっても「全国とにかく一律」というのもおかしな話。「東京と一緒の保険料なんてバカバカしくて加入してられるか!」と言われるよりは、低額な料率を設けて得心してもらうこと。これもまた「無保険車」をなくすための一つの方法なのでしょう。

では最後に具体例・・・

自家用乗用 37ヶ月

(プジョーの新車を購入する場合に最初に必要な保険料)

・本土 31,600円

・沖縄の離島 9,880円

ちょっとビックリ・・・

(自賠責の話はまだ続きます)

Copyright © 2026 Stellantis Japan Ltd. / Peugeot Ageo All rights reserved.